2014年第一季度肉雞行情分析

- 點擊次數(shù): 次

- 日期:2014-04-23 16:39

- 編輯:admin

- 評論:0 條

- 查看更多評論

2014年第一季度肉雞行情分析

一、一季度行情特點

1、一月 —— 起伏期,雞價大起大落,供需相互博弈。

1月份,H7N9風(fēng)波再度來襲,各路媒體對H7N9的過度“關(guān)注”令毛雞消費大受打擊,部分城市毛雞批發(fā)市場開始實行強制休市消毒,終端消費明顯萎縮,肉雞價格下跌幅度較大。1月份華南區(qū)域黃羽肉雞均價環(huán)比去年12月份下跌了2.0元/斤左右,家禽業(yè)再度進入深度虧損期。

以快速類中的矮腳黃公雞品種為例。據(jù)新牧網(wǎng)數(shù)據(jù)顯示,在1月17日華南區(qū)矮腳黃公雞價格一度跌至2.6元/斤(當(dāng)天新牧網(wǎng)快大雞指數(shù)跌至78.59),比起1月初5元/斤的價格,1月份矮腳黃公雞最高累計下跌了2.4元/斤。中速類仿土母雞(土2項)最低跌至4.2元/斤,土雞類天露草雞(土1項)最低跌至4.3元/斤。

中下旬養(yǎng)殖公司試圖利用春節(jié)消費積極拉升價格,此舉收效顯著,毛雞價格短期內(nèi)快速拉升,1月23日矮腳黃公雞價格一度升至5.1元/斤,升價操作在短期內(nèi)起到了一定的效果。

但市場消費較差的現(xiàn)狀導(dǎo)致肉雞交易仍處于供過于求的局面,雞價快速拉升后毛雞銷售開始嚴(yán)重滯銷,雞價上升無力后再度回落。到月底矮腳黃公雞價格再度下跌至3.1元/斤。1月份雞價如坐過山車般大起大落。家禽業(yè)企圖抱團扭虧為盈的目標(biāo)最終失敗。

1月份矮腳黃公雞價格走勢基本為1月份肉雞行情大起大落的一個縮影,其他品種的價格走勢基本與矮腳黃公雞較為接近,1月份雞價大起大落凸顯了肉雞市場供需兩端相互博弈的矛盾。

2、二月 —— 低谷期,雞價跌至谷底,家禽業(yè)遭遇“毀滅性”打擊。

2月份肉雞價格延續(xù)1月份頹勢,雞價仍持續(xù)回落,各大品種在2月份紛紛創(chuàng)下第一季度最低價,矮腳黃公雞最低跌至2.2元/斤,仿土母雞跌至3.2元/斤,天露草雞跌至3.4元。廣州、深圳、東莞、中山等珠三角城市的毛雞批發(fā)市場較長時間的強制休市消毒對毛雞交易市場影響較大,毛雞銷售渠道受到沉重打擊,這對本來已經(jīng)很脆弱的肉雞消費來說,無疑是雪上加霜。據(jù)不完全統(tǒng)計,約有20% - 30%肉雞由于嚴(yán)重滯銷,被迫低價拋售,通過屠宰渠道流入終端市場或進入冷庫。

2月中上旬肉雞價格較低,粵西和粵東續(xù)養(yǎng)市場迅速啟動,仿土母雞(土2項)等續(xù)養(yǎng)品種成交量激增,帶動其他品種價格在2月份下旬快速上漲,2月中下旬各品種肉雞價格累計上漲2元/斤左右的幅度,快大類品種價格已經(jīng)接近成本線附近。但價格快速上漲后,市場銷量明顯萎縮,肉雞價格在2月底小幅回調(diào)。

3、三月 —— 觸底回升期,家禽業(yè)走出困境,迅速進入盈利周期。

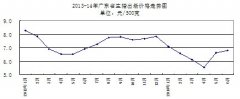

3月份上旬雞價開局仍小幅回落調(diào)整,而中下旬整體雞價再次出現(xiàn)快速拉升。以快大雞、矮腳黃雞和烏骨雞價格上升幅度最大,環(huán)比2月份漲幅均超過2元/斤,烏骨雞更是快速突破10元大關(guān)。各養(yǎng)殖公司和散養(yǎng)戶紛紛跟進快速調(diào)升肉雞出欄價格,甚至出現(xiàn)惜售的現(xiàn)象,雞價出現(xiàn)報復(fù)性反彈,肉雞行情一片大好。到3月底黃羽肉雞全線品種出欄價格首次全面升到成本線之上。據(jù)新牧網(wǎng)監(jiān)測數(shù)據(jù)顯示,3月27日華南區(qū)黃羽肉雞平均價格升至第一季度最高點,達到7.7元/斤,快大雞只雞盈利高達5 - 6元/只,家禽業(yè)迅速進入盈利周期。

3月份肉雞價格上升的根本因素是活禽市場供求關(guān)系的逆轉(zhuǎn)。3月份肉雞消費量恢復(fù)較好,且媒體注意力轉(zhuǎn)移,不再“執(zhí)著”的在H7N9上大做文章,政府對活禽交易干預(yù)趨于溫和,消費者消費觀念趨于理性,而3月份也基本沒再傳出活禽批發(fā)市場有強制長時間休市消毒的消息。據(jù)新牧網(wǎng)走訪珠三角等地區(qū)的活禽交易市場了解到,三月中下旬肉雞消費量基本恢復(fù)到去年的70%-80%,肉雞消費進度恢復(fù)之快也超出了業(yè)界預(yù)期。

4、四月 —— 家禽業(yè)全面盈利,雞價屢創(chuàng)新高

4月上旬雞價在3月底的高位小幅回調(diào)。雞價整體走勢仍然保持高位堅挺,低檔類肉雞高位回調(diào)稍作調(diào)整后再度沖高。廣東地區(qū)矮腳黃公雞4月19日出欄價已經(jīng)漲至7.5元/斤,創(chuàng)下近幾年以來的新高。

二、產(chǎn)能過剩,父母代種雞淘汰潮來臨

受第一季度雞價持續(xù)低迷,市場銷量較差,肉雞嚴(yán)重滯銷等不利因素影響,2014年1月份國內(nèi)最大的黃羽肉雞養(yǎng)殖企業(yè)溫氏集團率先對外宣布進行緊急減產(chǎn),而江豐、天農(nóng)等大型養(yǎng)殖企業(yè)也宣布進行大幅減產(chǎn)。由于養(yǎng)殖公司的種雞存欄數(shù)據(jù)一般不對外公布,但有業(yè)內(nèi)人士表示,“自H7N9事件至今,保守估計華南區(qū)域黃羽肉雞父母代種雞的存欄比2013年至少減少了30%。”這樣的減產(chǎn)幅度不可謂不大。這也是黃羽肉雞經(jīng)過多年迅速發(fā)展以來,父母代種雞第一次出現(xiàn)這么大的減幅。

白羽肉雞也同樣面臨產(chǎn)能過剩的困擾,為了調(diào)整產(chǎn)能過剩的局面,中國畜牧業(yè)協(xié)會與國內(nèi)14家企業(yè)簽署了《2014年祖代雞引種配額協(xié)定》,從價格和產(chǎn)量兩方面進行控制:從4月22日起,大型祖代種雞父母代的雞苗最低價格不得低于9元一套,從4月1日起,祖代種雞滿50周必須淘汰,逐步減少總量的20%;今年的祖代種雞引種配額降到109.7萬套。

事實上,近幾年家禽業(yè)的加速擴張確實帶來了嚴(yán)重的產(chǎn)能過剩的問題,只不過H7N9事件的爆發(fā)把這個問題更早的暴露出來。

中國畜牧業(yè)協(xié)會副秘書長宮桂芬表示, 2013年上半年全國祖代黃羽肉種雞年存欄量約為125.3萬套,比2012年同期增加了10.97%。在H7N9事件前,種雞存欄的規(guī)模增加速度較快。

在家禽業(yè)行情較好的周期,一體化養(yǎng)殖公司和種企不斷增加種雞存欄量,都想增加自己公司產(chǎn)品市場占有率,導(dǎo)致肉雞供應(yīng)增加速度要遠遠超過肉雞消費增加速度。

在行業(yè)利益面前,如何加強行業(yè)內(nèi)部之間的溝通協(xié)調(diào),理性控制好種雞存欄量,是家禽業(yè)長遠發(fā)展的一個重要難題,也是屢屢困擾養(yǎng)殖業(yè)的“周期性”行情問題的癥結(jié)所在。

三、一季度華南地區(qū)黃羽肉雞投苗心態(tài)分析

1、一月份 —— 投苗萎縮期

受接二連三的“H7N9”流感病例的報道,雞價持續(xù)回落。消費者不敢吃雞,活禽交易市場頻頻強制休市消毒,造成養(yǎng)殖戶的恐慌心理,養(yǎng)殖戶進苗積極性大幅下滑。雞苗價格持續(xù)低迷,土雞類雞苗價格也出現(xiàn)了大幅下跌,雞苗價繼續(xù)處于成本線之下,種企經(jīng)營壓力大增,種蛋入孵率逐步下降,市面上快大類苗量較少,養(yǎng)殖戶投苗積極性持續(xù)萎縮。據(jù)業(yè)內(nèi)人士分析,預(yù)計1月份華南區(qū)域投苗量同比去年1月份大約減少了20%-30%。

摘自新牧網(wǎng)

(責(zé)任編輯:admin)

相關(guān)閱讀:

- 2014-06-26 【獨家】2014年養(yǎng)殖業(yè)分析與飼料需求展望

- 2014-05-30 2014年一季度我國豬肉進出口現(xiàn)狀調(diào)研

- 2014-05-29 商務(wù)部馬宇深度剖析:行政干預(yù)攪亂了豬周期

- 2014-05-14 廣東一季度進口豬肉數(shù)量和價格分析

- 2014-05-07 四月份廣東省豬肉市場價格繼續(xù)下降

- 2014-05-05 豆粕等飼料原料上漲背后的無奈

- 2014-04-29 2014年第一季度生豬市場調(diào)查報告

- 2014-04-23 2014年第一季度肉雞行情分析

- 2014-02-08 全國養(yǎng)殖形勢概況及廣東2月玉米價格預(yù)測

- 2014-02-08 2014年1月玉米市場分析報告

維生素B1價格還要暴

維生素B1價格還要暴 六月份廣東省生豬出

六月份廣東省生豬出 漫談世界杯--大豆帝

漫談世界杯--大豆帝 5月7日雜粕日報:外

5月7日雜粕日報:外